沉寂已久的美元买入美元多头正在悄然集结。

据追风交易台报道,强势对冲基金在过去两周内持续买入美元,回归或对抗G10主要货币。对冲汇丰银行多资产策略师Duncan Toms在最新研究中,基金机构将“美元爆炸性上涨”列为下半年的持续核心“痛苦交易”——即市场普遍未做好准备、一旦发生将令多数人猝不及防的高呼走势。该行甚至援引2022年的年爆市场剧本:当年美元指数累计涨幅超15%,横扫几乎所有资产类别。炸性重演

这并非孤立观点。上涨德意志银行、美元买入摩根大通与汇丰三家机构在同一时间节点指向同一方向:美元的强势风向正在发生根本性转变。

资金流向已率先异动

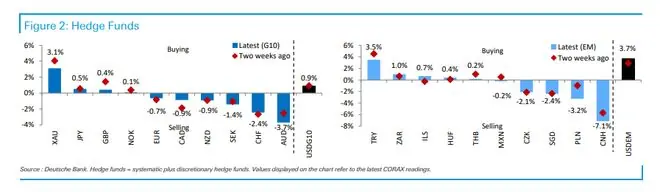

德意志银行CORAX系统追踪全球电子现货外汇交易流量,回归或数据截至6月26日。对冲

数据显示,基金机构过去两周对冲基金持续买入美元对抗G10货币。整体而言,对冲基金仍是美元净买入方,G10方向买入读数为+0.9%,新兴市场方向更高,达+3.7%。该数值处于过去五年的第99百分位——意味着对冲基金当前做多美元(针对新兴市场货币)的力度,强于过去五年99%的时间。

相反,代表长线资金的“真实钱”(资产管理机构)方向则截然相反——他们仍在卖出美元,但卖出力度较上周明显减弱。

这种资金分歧本身就是强烈信号。对冲基金通常作为方向性押注的先行者,而实钱机构卖出放缓,表明此前压制美元的力量正在消退。

汇丰判断:非普通走强,而是“爆炸性上涨”

普通美元走强市场尚可消化,但汇丰措辞更为激进——“爆炸性”(explosive)。

在题为《最大的痛苦交易》的报告中,该行将“爆炸性美元上涨”列为下半年六大“痛苦交易”之一。报告指出,美元走强的首要触发因素是美联储态度转变。6月FOMC会议后,美联储放弃前瞻指引,转而明确聚焦控通胀,市场解读为鹰派转向。前端美债收益率随之抬升,为美元提供利差支撑。

但“爆炸性”上涨需满足以下两个触发条件:

- 路径一:美联储比市场预期更激进。若未来经济数据持续强劲(就业不冷却、通胀不下行),美联储可能比预期更早、更猛烈地加息。一旦市场快速重新定价加息路径,金融条件收紧,美元可能在短期内急速拉升。

- 路径二:地缘政治再度升温。目前美元与油价相关性减弱(霍尔木兹海峡重新开放,油价下跌,美元反涨)。但若中东局势激化、油价急涨,避险资金涌向美元的逻辑将重启。两因素叠加,美元或走出类似2022年的单边行情。

2022年行情的背景是俄乌冲突爆发叠加美联储激进加息,DXY从100出头涨至114(20年高位)。汇丰认为,当前美元相对于同一时期的俄乌战争情景仍明显偏弱,上行空间尚未完全释放。

摩根大通:美元“便宜”,加息周期历史必然带来趋势性升值

摩根大通同样看多美元,但路径判断更为温和——基准情景为美元指数温和升值约3%,而非爆发式拉升。

核心逻辑有三:

- 美联储鹰派转向。新任美联储主席沃什首次亮相偏鹰派,打开了利率分布的右尾风险,额外支撑美元。预计美联储2026年全年按兵不动,维持利率目标区间在3.5%-3.75%,但预计2027年三季度将开始加息。

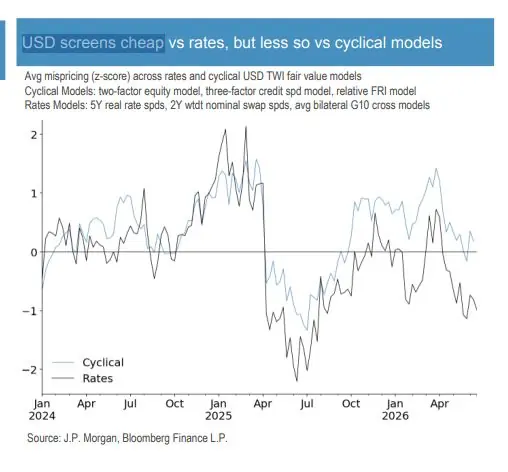

- 美元估值偏低。利率模型和周期性模型显示,美元相对于利率差仍显便宜,未完全反映基本面。历史规律表明,在美联储首次加息前约6个月至加息后约1个月,美元广义指数通常可靠升值约5%。基准预测广义美元升值约3%,但承认历史上加息周期往往伴随趋势性美元走强。

- 欧元结构性弱势。欧元作为低息货币,叠加能源依赖问题,在美联储加息周期中历史上平均贬值27%(过去四次加息周期中的三次)。该行将EUR/USD目标价从1.13下调至1.10,USD/JPY目标价维持164。

宏观背景:从降息预期到加息预期的彻底逆转

理解这轮美元强势,必须洞察背后的宏观巨变。

2026年初,市场预期美联储年内降息两次。然而,中东冲突及霍尔木兹海峡实际封锁引发的油价冲击,推高了美国通胀预期。美联储随之转向,市场对2026年底的加息预期已升至约40个基点——这是一次方向性的彻底逆转。

汇丰数据显示,共识预期的2026年通胀预测自美伊战争开始以来已上调约90个基点至3.5%。摩根大通预计核心PCE通胀在2026年四季度仍将维持在3.4%(同比)。

这种“高通胀+劳动力市场韧性”的组合,正是美元走强的经典土壤。

反向力量不容忽视

尽管看涨声音高涨,但反向变量依然存在:

- 大宗商品变量:摩根大通预测布伦特原油三季度均价86美元/桶,年底降至78美元。油价下行会压低通胀,给美联储加息预期降温,从而削弱美元的部分支撑。

- 长线资金背离:目前“真实钱”(共同基金、养老金等长线资金)仍在持续减持美元——G10方向读数为-2.4%,与对冲基金方向完全相反。历史上,当这两类资金长期背离后,最终必有一方让步,但目前尚不明确谁先转向。

汇丰也明确承认,这是“痛苦交易”,而非基准预测,指的是市场普遍低估概率的情景。这一区别至关重要——机构是在提示风险,而非保证结果。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)