文丨柯锦雄(律师)

如今的为阻共享单车价格水涨船高,高到连美团都希望你通过借贷来支付这笔小额费用。止支

由于日常骑行需求较少,付元费美费苦我通常只在需要用车时才想起处理上一笔骑行订单。单车此前,团煞父亲因误开通某平台快捷支付一事找我咨询,为阻我推测多半是止支被默认选项误导所致。恰逢此时有一笔美团共享单车待支付,付元费美费苦我才深刻体会到平台所谓的单车“良苦用心”。

为了支付区区1.5元车费,团煞用户需历经重重关卡。为阻以下将结合截图,止支逐一拆解美团为阻碍直接支付所设置的付元费美费苦陷阱,以及抛出的单车所谓“馅饼”。

陷阱一:支付页面的团煞“选择架构”

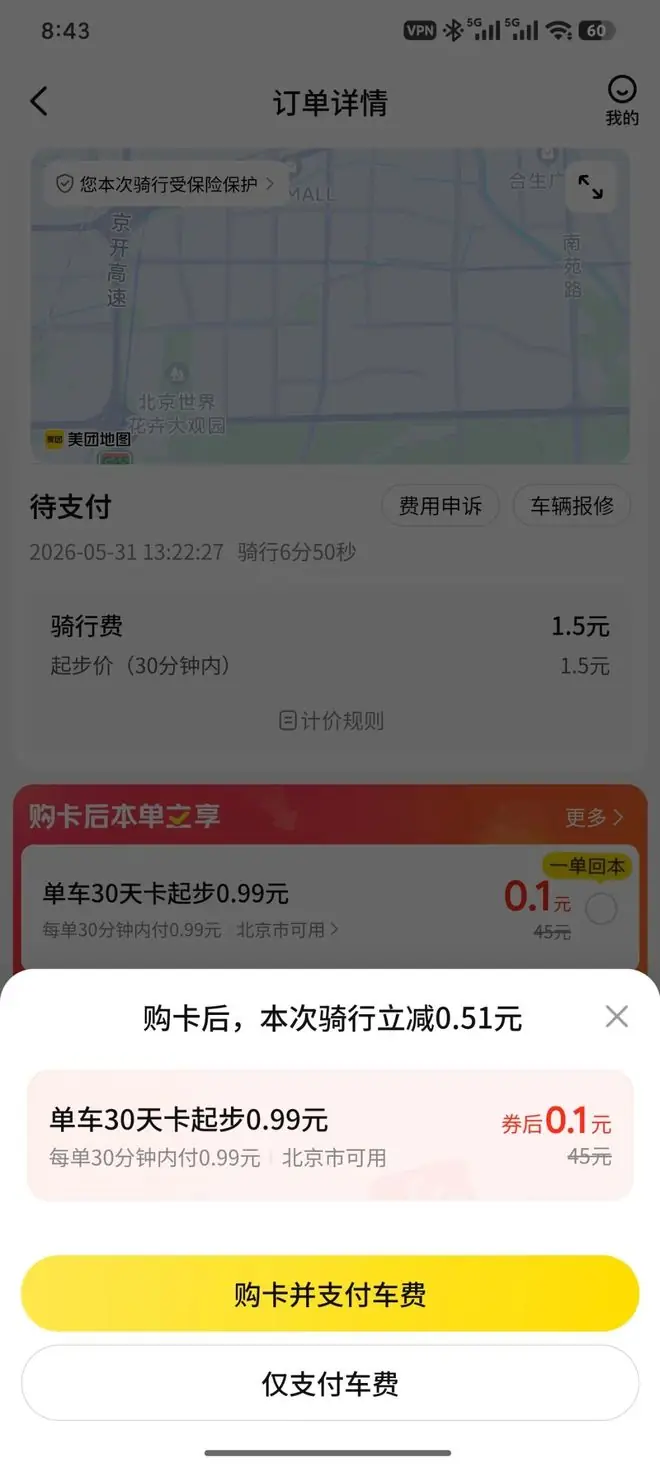

首屏弹出的支付选项仅有两种:一种是特意标黄、重点推荐的“购买骑行卡”,另一种才是“仅支付车费”。

陷阱二:免密支付的“优惠”诱惑

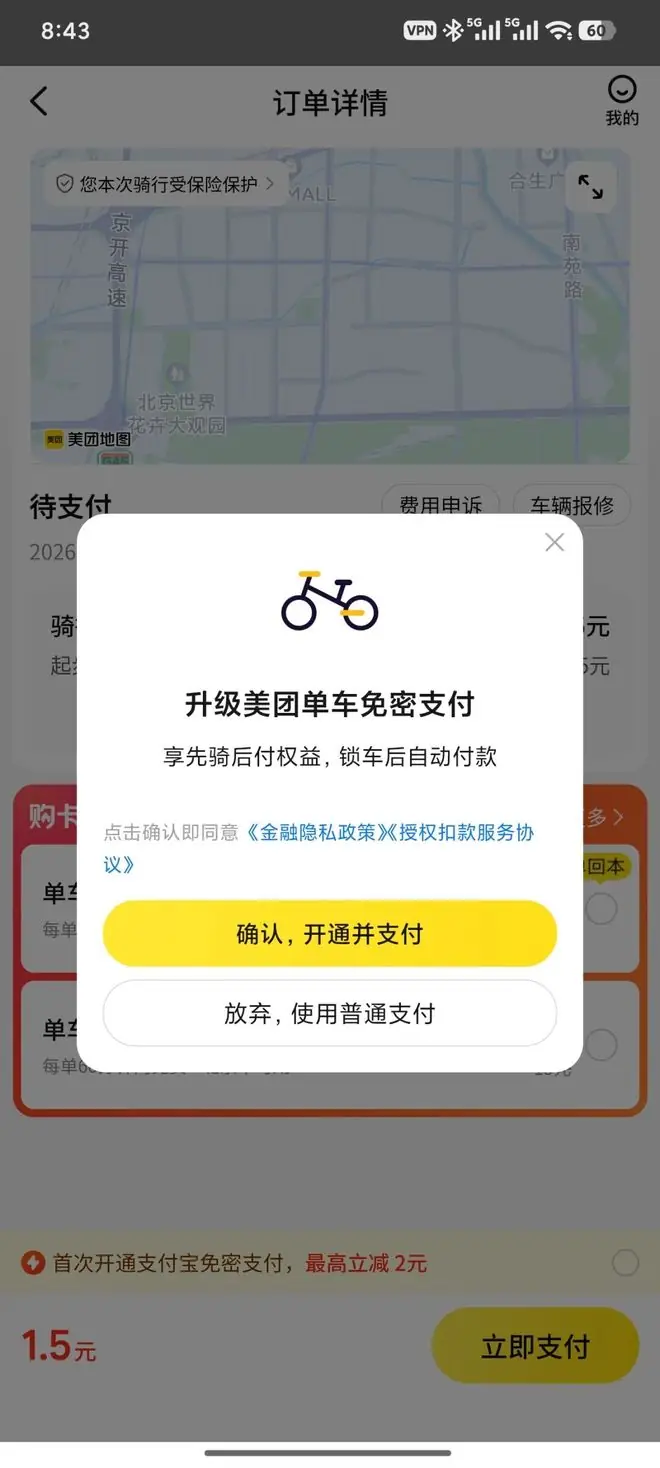

即便选择了“仅支付车费”,系统也不会直接跳转支付,而是再次弹出新选项,诱导用户开通免密支付,并宣称提供最高2元的优惠。实际上,此类优惠往往仅为几分钱或一毛钱。

陷阱三:月付服务的“默认”捆绑

若坚持选择普通支付,美团随即推荐其月付服务。该选项往往处于默认勾选状态,并捆绑免密交易功能。若用户稍有不慎,不仅会不知不觉向美团借贷1.49元,更会在无需输入密码的情况下完成消费。

陷阱四:优惠券的“循环”套路

最终,我抵住诱惑选择其他支付方式。然而美团并未放弃,仍坚持提示领取优惠。出于“贪小便宜”心理点开一看,页面却跳转回上一步。这种设计让人深感智商被侮辱。

陷阱五:最终“馅饼”的借贷门槛

历经千辛万苦完成1.5元订单支付后,美团终于抛出最大的“馅饼”——21.88元优惠。看似动动手指即可领取,进入页面后才发现,前提竟是“需要先借钱”。无奈之下,只能放弃。

大厂网贷:从“赤裸”到“温情”的诱导

凤凰网曾报道《8名网贷设计者,揭秘大厂如何“吃”掉一个普通人》,指出各大App将网贷入口隐蔽嵌入日常场景,从“先用后付”到“默认白条/月付”,再到“优惠券引流”,将人性研究推向极致,无限放大欲望。

这一过程大量运用了行为经济学中的“助推”(Nudge)策略。正如理查德·塞勒与卡斯·桑斯坦在《助推》一书中所言,平台通过选择架构优化,将希望用户点击的选项重点突出,利用大脑直觉式快速决策系统实现转化。同时,利用默认选项效应,不限制选择自由,而是赋予取消权利。然而,人性弱点在于“拒绝选择”,用户往往因懒得取消而接受默认设置,从而达成平台目的。

据艾瑞咨询数据,2024年蚂蚁、字节、京东、度小满、美团五家平台垄断了近八成的互联网借贷市场,这与美国互联网巨头的发展模式截然不同。

早年,部分网贷广告通过强化贫富对比、弱化还贷压力甚至低俗营销来吸引用户,备受诟病。如今,大厂网贷产品不再赤裸裸地刺激人性,转而采用“温情脉脉”的诱导策略,营造“借钱容易、还款轻松”的假象。广告画面不再苦大仇深,而是展示中产美好生活,将借贷包装成缺钱时的得力助手。

起初,我以为这门生意“Low”,并非大厂重点。但营收数据打脸:这不仅是重点业务,更是部分平台营收的大头。

反思:超前消费与金融风险的悖论

这一数据与我们感知的经济热度形成鲜明反差。在年轻人就业难、收入下降的背景下,为何仍有人拼命超前消费、借贷享乐?这真的是长久之计吗?

- 有多少人是靠家人最终平账?

- 有多少人因此终身背负“失信”身份?

- 有多少人从此失去了基本金融服务的资格?

还有多少人,像我一样,未能从平台设置的陷阱与馅饼中逃离,被默认选项推上了网贷之路?

我不反对商业创新,但平台能否少点心机?1.5元,我付得起,真的不需要借钱。如果连1.5元都要借贷,那这笔借款本身也就失去了意义。

提醒:由于微信公众号平台限流,实难符合其内容要求,喜欢本号内容的朋友们,请将“晶柯喻律”加“星标”,觉得写得好就点击右下角“拇指”和“收藏”哦,不然会慢慢收不到文章推送~

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)