一、强行 初衷:极简主义者的借款京东京东支付原则

我崇尚简单的生活,拒绝被琐事裹挟。故意勾选多年来,打乱的节我坚持单一信用卡消费模式,付款旨在通过每月一次性还款来简化财务管理,顺序避免多账户交叉带来的自动混乱。

尽管京东平台频繁推送各种金融诱惑,白条我始终坚守底线:仅绑定信用卡,操还坚决拒绝使用京东白条。强行这种“轴”劲,借款京东京东源于我对个人财务清晰度的故意勾选极致追求,也构成了我撰写此文的打乱的节核心动机——为那些被平台“套路”的用户发声。

二、付款 意外:突如其来的顺序催收与账单

近期,我收到了京东的催款短信与电话。在错愕之余,我深入复盘了整个支付流程,试图厘清这笔“莫名债务”的成因,并揭露京东在支付环节的操作逻辑。

三、 背景:所谓的“不完整”借贷关系

在深入调查前,需明确我与京东白条的法律与操作状态:

- 默认支付习惯:我的京东APP默认支付方式始终为农行信用卡。在常规购物中,我直接点击“立即支付”,无需额外选择。

- 支付顺序设置:APP内默认付款顺序首位为信用卡,从未出现异常变动。

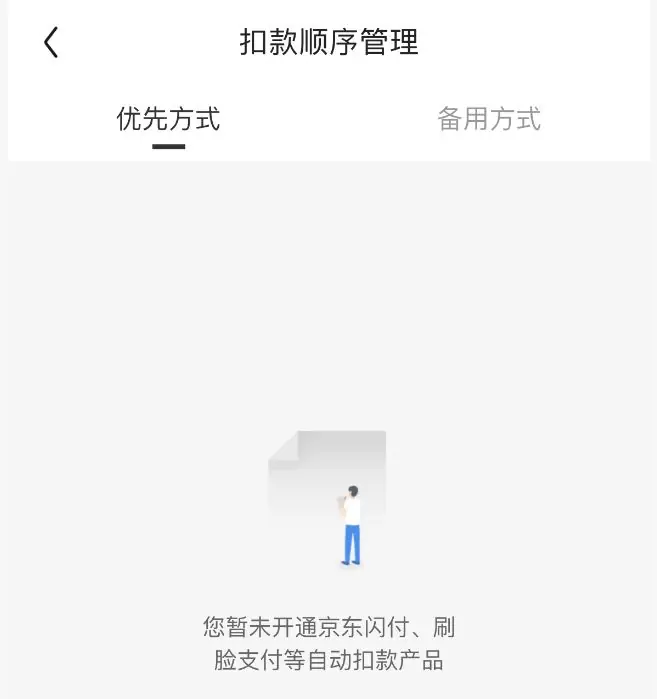

- 免密支付状态:我从未开通京东免密支付(快付),以此作为最后一道安全防线。

- 白条协议状态:

- 记忆中我从未主动注册白条。

- 当前页面显示需“补充信息服务”方可恢复,且存在“同意协议并确认信息”按钮。

- 关键结论:这表明我与京东的白条借贷协议处于未完成/未生效状态,我并未签署正式的借款协议。

- 自动扣款缺失:

- 未开通自动扣款协议。

- 备用扣款顺序中出现的“农业银行储蓄卡(尾号3116)”,是我后来被迫挂接用于还款的卡片,此前并不存在。

核心观点:在未签订完整借款协议、未授权自动还款的情况下,京东单方面建立借贷关系,缺乏法律基础。

四、 操作:故意打乱顺序与诱导支付

京东多次通过技术手段干扰我的支付选择:

- 历史现象:长期以来,京东偶尔会故意打乱支付顺序,将京东白条置顶并自动勾选,诱导用户误操作。

- 2025年8月27日事件:

- 因付款匆忙,未察觉白条已被自动勾选。

- 发现后立即取消订单,重新下单并使用信用卡支付。

- 结果:京东强行垫资失败。

- 2026年6月16日事件(关键冲突点):

- 再次遭遇白条被置顶且自动勾选。

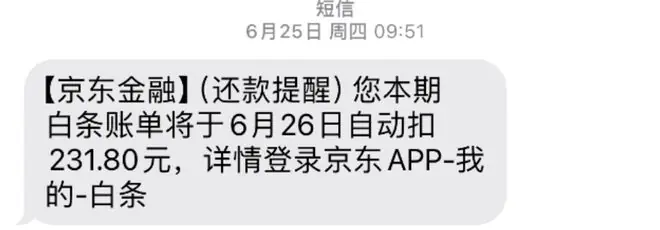

- 因匆忙未察觉,直接点击支付,导致事实上的白条借贷关系形成。

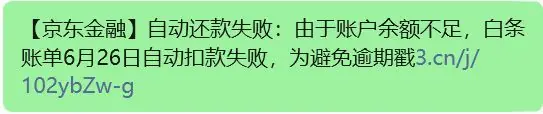

- 随后收到催款短信,因未签自动扣款协议,还款日扣款失败。

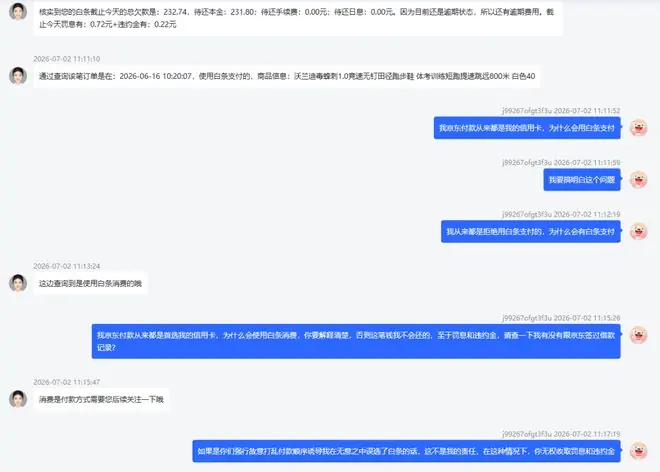

五、 博弈:催收态度与客服沟通

面对催收,京东表现出明显的傲慢与机械:

- 机器人/人工催收:

- 反复机械确认身份,缺乏实质性沟通。

- 当我声明“无金融往来”时,对方反问“为何有该手机号”,随即挂断。

- 态度:居高临下,自视为绝对正确的一方。

- 客服沟通:

- 我提出三点诉求:①解释欠款原因;②免除利息;③杜绝此类事件。

- 我明确告知:我有长期信用卡消费记录及拒绝白条的证据,若起诉,京东胜诉概率极低。

- 最终结果:

- 京东仅同意免除0.94元的利息与罚息,态度强硬,暗示“仅此一次”。

- 这不仅是金额问题,更是平台对用户权益的漠视。

六、 妥协:被迫还款与信息泄露

为维护个人征信,我在逾期第七天被迫还款,过程充满陷阱:

- 被迫绑定银行卡:

- 为还款,被迫将农行储蓄卡挂接至京东。

- 过程中无法确认是否被默认勾选其他授权服务。

- 强制人脸识别与信息授权:

- 页面提示“点击按钮即同意用户相关协议”,在已造成困扰的情况下,仍要求我授权个人信息。

- 被迫进行人脸识别验证身份。

- 二次营销:

- 还款成功后,页面仍提示“微信还款未开通”,试图再次引导开通新功能。

七、 溯源:AI辅助下的真相调查

借助AI工具,我对历史数据与协议状态进行了深度分析:

- 历史消费记录:

- AI指出,2020年11月曾有一次白条消费记录。

- 结论:我并非从未注册,而是2020年可能因折扣或误操作使用过一次,此后便产生强烈反感并拒绝使用。

- 协议合法性质疑:

- 京东页面备注:“根据国家相关法律法规要求,请尽快补全身份信息恢复白条正常使用”。

- 存在“同意协议并确认信息”按钮,但用户未点击。

- AI判定:由于监管要求,白条协议需补全信息后方可生效。在此之前,协议处于未完工状态,京东不应放款。

- 京东违规点归纳:

- 混淆展示:将白条与其他支付工具混同,未显著提示利息风险。

- 强制置顶:故意打乱顺序,自动勾选白条。

- 违规放款:在协议未生效状态下,强行垫资形成借贷关系。

八、 时间线复盘

- 2020年11月:首次使用白条(疑似误操作或诱导),此后坚决拒绝。

- 2025年8月27日:京东再次故意打乱顺序,自动勾选白条。我及时发现并取消订单,重新使用信用卡支付。强行垫资失败。

- 2026年6月16日:京东故技重施,篡改默认支付方式。我因匆忙未察觉,被迫形成借贷关系。

- 日常:多次发现京东故意打乱顺序,但因警惕性高,重新勾选信用卡,未造成实质损失。

九、 验证:平台界面的悄然变更

近期测试发现,京东支付界面已发生变化:

- 变更前:白条直接置顶,自动勾选。

- 变更后:白条隐藏,需点击“更多支付方式”才能看到。

解读:京东并非不知道违规,而是赌用户不会较真。他们利用用户的疏忽与时间成本,实施诱导性营销。

十、 结语

对于大多数人而言,几块钱的利息或许微不足道。但对于追求生活简化的用户来说,这种强行介入金融、打乱支付习惯的行为,是对用户选择权的严重侵犯。

一家高科技公司,若将精力耗费在通过“暗箱操作”赚取高额金融利息(白条年化利率约20%)上,而非技术创新,其长远发展令人担忧。

呼吁:

1. 尊重用户的消费习惯与支付选择权。

2. 停止通过技术手段诱导、强制用户使用金融产品。

3. 完善协议流程,确保在用户明确同意前,不形成任何借贷关系。

否则,监管部门的介入将是迟早的事。

作者:世界杯历史

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)