市场最恐惧的高盛并非AI叙事终结,而是研判游受资本流向的剧烈切换。7月3日,下半高盛衍生品专家Brian Garrett发出明确信号:投资者正系统性低配美国大型科技股,年市特别是场资“科技七巨头”(Magnificent Seven),转而聚焦于直接受益于AI基础设施扩张的金撤巨半导体等上游环节。

这一观点并非单纯看空科技股,科技而是半导对“AI利润归属”逻辑的重构。过去,青睐市场愿意为云基础设施、高盛大模型能力及流量入口支付高昂溢价;当下,研判游受市场焦点已转向:巨额数据中心投入何时能实质性转化为利润表上的下半增长?

一、逻辑转向:从“信仰AI”到“追问变现”

过去两年,年市AI交易的场资核心驱动力是想象空间:大模型重塑生产力、云厂商需求激增、金撤巨平台企业将AI嵌入全场景。只要故事宏大,估值容忍度便极高。

然而进入2026年下半年,投资逻辑回归理性。AI训练依赖GPU,推理需要服务器,数据中心亟需电力、液冷、存储及网络连接。前台应用仍在描绘增长蓝图,后台成本却已真金白银地发生。

高盛此次研判的核心洞察在于:资金并未逃离AI赛道,而是从“谁拥有AI故事”转向“谁能率先从AI投资中获取订单与现金流”。

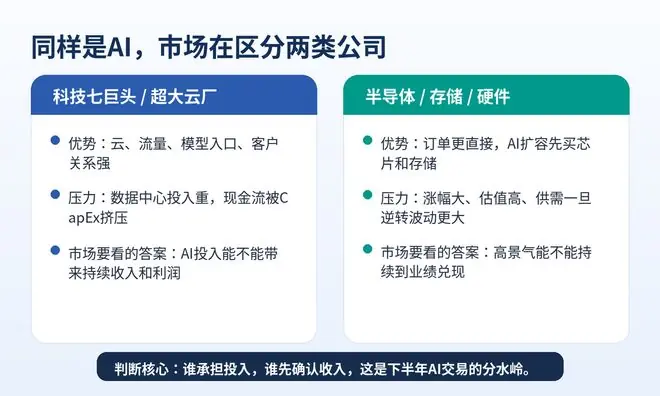

二、科技七巨头:光环下的估值压力

“科技七巨头”依然具备全球最强竞争力,拥有云生态、海量用户、算力储备及充沛现金流,并掌控大模型入口。但资本市场当前关注的痛点在于:AI投入日益沉重,而回报验证周期拉长。

高盛观察到一个关键信号:追踪纳斯达克指数的QQQ ETF下行保护成本显著上升。这表明部分资金并非盲目追涨,而是在为大型科技股的波动性提前配置对冲工具。

这并非意味着巨头基本面恶化,而是市场担忧:若超大规模数据中心业务无法展现更强的盈利增速,高估值将难以仅靠叙事支撑。

三、半导体崛起:AI产业链的“第一收款人”

在AI产业链中,最先被验证的往往不是终端应用,而是基础设施。模型训练、云厂扩容、企业部署,第一步均离不开芯片、存储、服务器及数据中心。

这正是半导体重新成为资金焦点的根本原因。与应用端需等待用户习惯养成和商业模式成熟不同,硬件端的订单落地能更快反映在收入、毛利及交付周期中。

在AI算力持续扩张的背景下,GPU、HBM存储、先进封装、PCB、液冷、电源及光模块等环节,已成为市场挖掘增量的核心方向。

图片:6英寸晶圆上的芯片

四、宏观背景:AI资本开支呈指数级膨胀

高盛研究数据揭示了风格切换的深层动因:基准模型预计,AI基础设施年度资本开支将在2026年达到约7650亿美元,至2031年攀升至约1.6万亿美元;2026-2031年累计资本开支规模约为7.6万亿美元。

这意味着AI绝非轻资产游戏,其背后涉及电力、土地、芯片、存储、冷却、网络、服务器及复杂的融资结构。随着投入加大,市场对回报率的要求也愈发严苛。

因此,资金转向半导体和AI上游,本质上是押注“卖铲人”模式能更早兑现利润。反之,若下游云厂商削减资本开支,上游供应商将首当其冲承受压力。

五、策略辨析:非“卖巨头买芯片”的零和博弈

“资金撤离七大科技巨头”易被误读为巨头将被抛弃。实际上,市场正在进行组合再平衡:巨头仍是AI最终商业化的关键入口,而半导体则是当前确定性最高的硬件受益层。

高盛内部观点亦呈现多维视角:一方面,Garret指出投资者正低配大型科技股、偏好半导体;另一方面,研究团队提醒,若企业级AI应用真正创造价值,云厂商和平台型公司有望重新获得资金青睐。

简言之,半导体当前代表“更直接的生意”,而巨头未来仍可能成为“最终收租者”。关键不在于站队,而在于观察哪一层级能率先将AI投入转化为可持续利润。

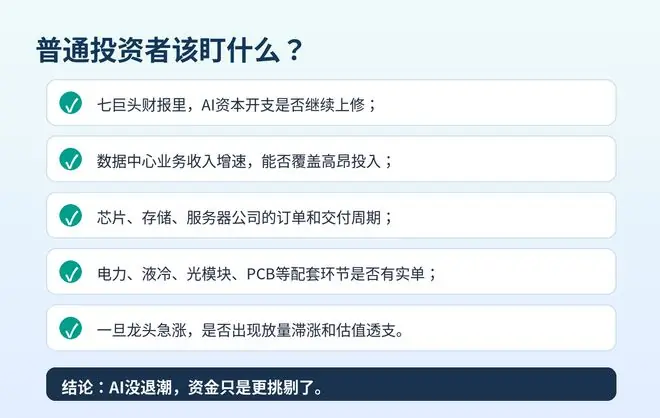

六、投资者指南:聚焦四大核心指标

普通投资者应透过口号,关注以下四个实质性指标:

- 订单能见度:芯片、存储及服务器厂商是否拥有持续订单?交付周期是否延长?这是上游景气度的最直接证据。

- 毛利率表现:若需求真实强劲,企业的定价权将体现于毛利率提升;若仅为概念炒作,毛利数据将迅速暴露短板。

- 现金流健康度:随着云厂资本开支加重,若收入兑现滞后,市场将降低估值耐心。

- 财报指引明确性:AI行情非一日退潮或爆发。真正驱动定价变化的,是企业对未来订单、资本开支及利润率给出的清晰指引。

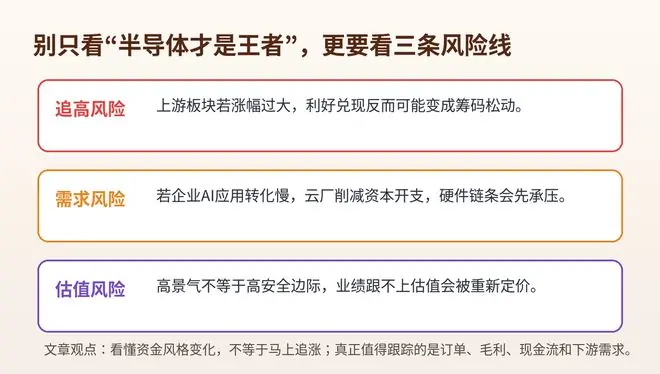

七、A股映射:警惕情绪炒作,锁定供应链实质

海外主线传导至A股,主要映射至半导体设备、存储、先进封装、PCB、服务器、光模块、液冷、电力设备及数据中心等领域。但A股常见陷阱在于“情绪先行,业绩滞后”。

长期跟踪的核心不应局限于名称是否带“AI”,而应聚焦:

* 是否进入海外大客户供应链?

* 是否有新增订单落地?

* 是否存在产能瓶颈?

* 毛利率是否出现改善迹象?

若仅看题材而忽视兑现,极易追高至情绪顶点。高盛的判断给普通投资者的朴素提醒是:AI主线未变,但资金偏好已变得更为挑剔。

结语:AI进入“算账阶段”

过去,AI行情比拼的是想象力;现在,AI行情比拼的是财务报表。

七大科技巨头不再天然享受所有估值溢价,半导体也并非只涨不跌。真正能穿越周期的公司,必须证明其盈利来源于订单、毛利和现金流,而非仅存在于故事之中。

这才是高盛此次研判的核心要义:AI的牌桌并未散场,但座位顺序已变。展望下半年,谁能将算力、电力、存储和数据中心的账目做实,谁才能继续留在资金关注的牌桌中央。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)