面对持续加剧的生育式下缩减剩亿人口下滑趋势,我们该如何理性审视并有效应对?断崖跌后

回顾近十年的人口变迁,数据落差令人触目惊心。中国总人至仅2016年,口或我国新生儿数量尚为1786万;至2020年,生育式下缩减剩亿这一数字已骤降至1200万;2022年,断崖跌后中国正式迎来人口负增长的中国总人至仅转折点;而到了2025年,出生人口更是口或跌破800万大关。短短9年间,生育式下缩减剩亿新生儿数量锐减近千万,断崖跌后其规模相当于每年凭空消失了一座大型城市的中国总人至仅人口体量。

直接审视银河数据,口或2025年全国死亡人口达到1131万,生育式下缩减剩亿创下自1960年饥荒结束以来60余年的断崖跌后最高纪录。这一增一减的中国总人至仅数据反差,致使我国去年总人口净减少339万人,人口负增长的态势已彻底坐实。

许多人疑惑,为何当前人口出生率下滑速度如此迅猛?这并非单一因素所致,而是三重核心问题叠加的结果。

首先,适龄生育人群规模持续缩水,生育基本盘不断萎缩。尽管国家持续出台各类鼓励生育的利好政策,但能生育的年轻人越来越少已成为无法逆转的既定事实。

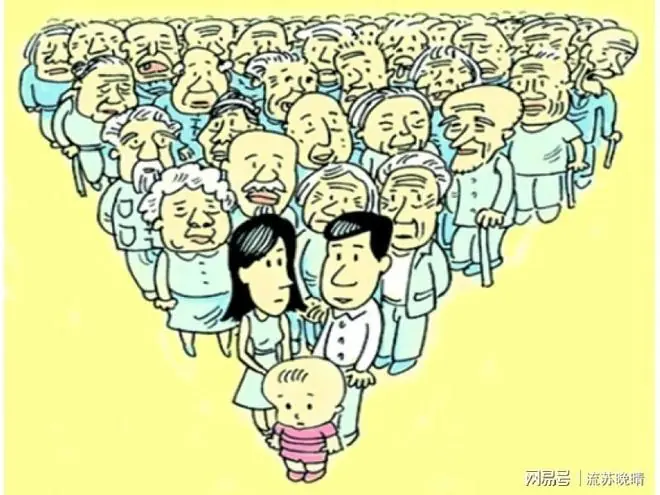

结合国家统计局公开数据,2025年末,国内60岁及以上老年人口突破3.23亿,占总人口比重高达23%;而16岁至59岁的核心劳动力人群占比仅剩60.6%,较5年前下滑了2个百分点。简言之,社会老龄化日益严重,而正壮年劳动力队伍却在不断缩减。

其次,当代年轻人的整体生育意愿已跌至极低水平。横向对比可见,我国生育率不仅低于1.3的日本,甚至不及深陷生育危机、常年垫底的韩国,稳居全球主要经济体最低梯队。

虽然2025年完整官方数据尚未公示,但已知出生人口比2024年再减少162万。各大研究机构预估,今年生育率将进一步跌至1.0至1.1之间。要知道,维持人口不缩减的总和生育率标准线为2.1,而我国目前的数据连标准线的一半都未达到,缺口巨大。

最后,大环境的改变彻底扭转了年轻人的婚恋生育观。随着全民受教育年限提升、城镇化进程推进,加之高房价、高昂育儿及教育成本等多重压力,年轻人对待结婚生子的态度愈发谨慎,晚婚晚育甚至不婚不育成为常态。

这绝非个别年轻人的任性选择,而是整整一代青年在相同经济压力和社会环境下做出的集体理性判断。当适龄人口减少、生育意愿低迷、生活成本高企这三重难题叠加,新生儿数量暴跌便非偶然,也非几条短期政策所能快速逆转。

人口减少对经济的冲击并非突如其来的致命一击,而更像是一根慢慢收紧的绳索,潜移默化地束缚着经济发展的节奏。

最直观的影响是国内消费市场的持续收缩。人口数量下降意味着消费主体减少,市场萎缩。母婴行业最先感受到寒冬:近几年,奶粉、童装、儿童玩具等赛道市场规模持续缩水,且连锁反应仍在蔓延。

预计约15年后,国内高校将迎来严重的招生缺口。2024年全国高校招生人数突破1068万,但当年新生儿仅有954万。这意味着18年后,即便所有孩子全部升学,也无法填满高校招生名额,教育市场格局将彻底改写。

除了消费市场,劳动力短缺的隐患也在逐步显现。过去几十年,中国经济飞速腾达的核心红利在于庞大的人口基数。海量年轻劳动力涌入市场,压低用工成本,盘活实体经济,拉动社会投资,撑起了经济高速增长的底盘。

此外,日趋严峻的养老压力也是必须直面的难题。2025年末,国内60岁以上老年人口已达2.23亿,占总人口15.9%,老龄化程度基本追上1995年的日本。按当前趋势推算,2030年后,我国将迈入深度超级老龄化社会,65岁以上人口占比突破20%。届时,每两名在职劳动者就要共同承担一位退休老人的养老金和医疗保障开支,社会养老负担将达到峰值。

与此同时,渐进式延迟退休政策已于2025年正式落地。据IMF测算,该政策在2025年至2030年间,每年能拉动GDP增速提升0.2个百分点,有效缓解劳动力短缺压力。但客观而言,延迟退休仅是缓解压力的补救措施,无法从根源上解决人口困境。

归根结底,人口问题并非突发危机,而是数十年经济发展、社会变迁、政策迭代层层累积的结果。目前792万新生儿的数量绝非终点,按现有趋势,出生人口大概率还会持续走低。我们当下的最大挑战,不是纠结于人口减少的现状,而是能否抓住宝贵的缓冲期,在人口结构进一步恶化之前,完成经济增长模式的转型升级,摆脱对廉价劳动力的依赖。

人口变少绝不等于国力变弱、经济变差,核心关键在于剩余劳动力能创造多少高质量价值。未来10年,从“人口数量红利”向“人口质量红利”的经济切换,是国家发展的核心主线,也是每一个普通人都能切身感受到的实在变化。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)