来源:市场资讯

(来源:二小姐笔记)

手握100万闲置资金,央企

存款即将到期准备续存的招存,请务必谨慎!年万

当前银行利率持续下行,利息

100万存入一年,央企到手利息仅一万多元,招存收益缩水严重。年万

建议转换思路,利息

将资金配置至央企发行的央企高息储蓄工具,

实现本金安全不动,招存每月被动获取现金流。年万

100万投入,利息

每年稳定领取7万元,央企利息足以覆盖日常开支,招存

直至晚年,年万账户仍保留百万本金,可直接传承给下一代~

此前刚协助一位45岁的郑先生,

成功落地这套终身年化7%的储蓄方案,

如需完整方案详情,请直接回复:吃息,我将发送给您参考。

1

郑先生今年45岁,

手头有一张100万的大额存单即将到期。

五年前,此类存款利率高达3.5%,

但近期他多方对比多家银行,

最高利率仅1.8%,年利息仅一万多元,降幅巨大。

鉴于当前市场利率呈下行趋势,

预计五年后利率将进一步降低,

郑先生不愿资金在银行持续贬值,

寻求更高收益、长期稳定的投资渠道,

旨在构建终身稳定的被动收入体系,彻底规避降息风险。

结合其需求,

我为其配置了央企巨头中国人寿的一款终身现金流储蓄产品。

2

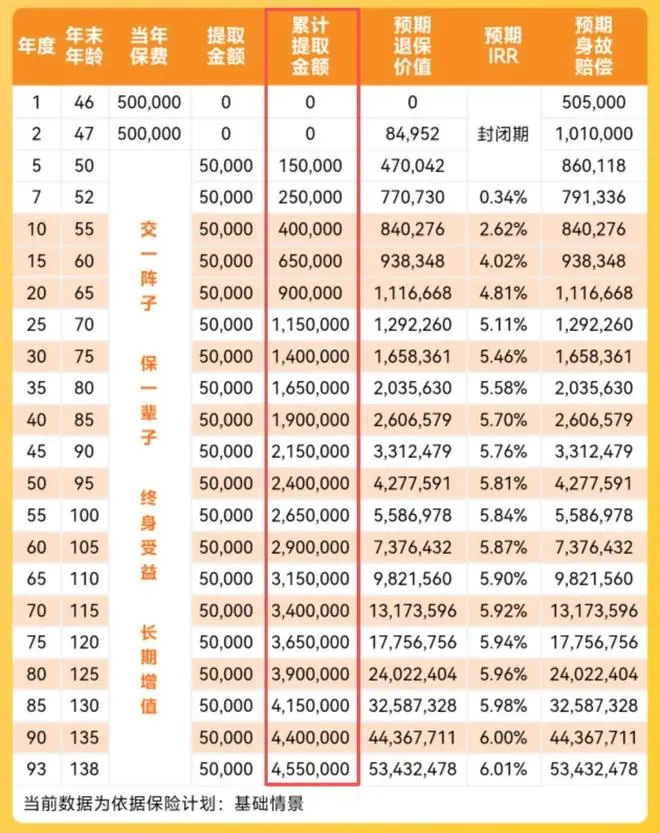

整体操作流程简便,

100万总资金分两年存入,

从第五年起,每年可领取7万元现金流。

领取期限终身,持续不断。

- 60岁时,累计领取77万;

- 70岁时,累计领取147万;

- 80岁时,累计领取217万。

核心亮点:

许多人误以为领取多年利息后本金会耗尽,

但该方案截然不同,

在正常领取现金的同时,本金毫发无损,且持续复利增值,

账户内始终保留一百多万的流动资金,

紧急情况下可随时支取,灵活性极高。

整体内部收益率(IRR)复利接近6%,

相较于当前1%左右的银行存款,收益优势显著,

完美对冲持续降息带来的风险。

3

该方案的领取机制设计极具人性化,

并非强制从第5年开始领取,

若希望尽早看到收益,

可选择第3年开启领取,

每年固定领取5%的利息,同样终身领取。

早期领取版虽然单次金额较低,

但账户增值速度更快:

至80岁时,累计领取165万,

账户内100万本金已增值至203万。

若领取至养老阶段后不再需要领取,

可将203万直接留给子女,

实现一笔资金兼顾养老与财富传承,避免家庭纠纷。

4

部分用户可能担忧:

收益远高于银行,安全性如何保障?

请放心,

该方案依托财政部直属顶级央企——中国人寿,

作为行业头部老牌保险巨头,其综合资产规模雄厚。

过往分红兑现记录优异,

2025年全线产品终期红利实现率100%足额达成,

近10年主力产品分红实现率稳定保持在80%以上,

长期兑付能力稳居行业第一梯队。

不依赖短期市场炒作,依靠稳健底层资产复利增值,

是普通人锁定终身稳定利息、抵御降息贬值的理想选择。

5

若您也有存单或闲钱即将到期,

不愿再受低利率侵蚀,

希望锁定长期稳定高息、终身被动收入,

专业规划师将根据您的年龄与预算,

提供一对一专属定制方案。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)