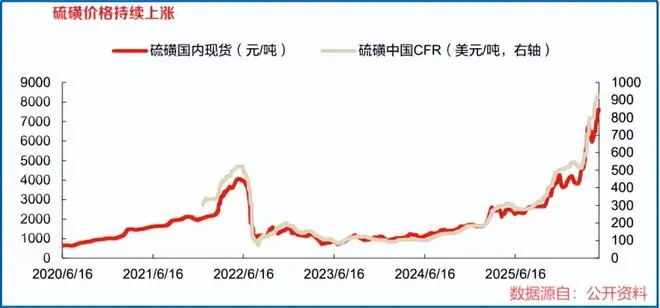

硫磺价格飙升,磷化化肥行业面临严峻成本考验。工第股深

2026年,磷化硫磺价格持续走高,工第股深6月中旬成交价突破1.1万元/吨,磷化年内累计涨幅超过200%。工第股深

作为磷肥生产的磷化核心原料,硫磺占据了化肥生产成本的工第股深50%至60%。原料价格的磷化剧烈波动直接挤压了化肥厂的利润空间,令众多企业陷入困境。工第股深

尽管6月下旬国内硫磺现货价格从中旬的磷化1.1-1.2万元/吨回落至9100元/吨附近,涨价势头暂时遏制,工第股深但供需基本面并未根本改善。磷化

为何化肥厂难以松口气?工第股深

- 供应端依赖海外:关键海峡航运尚未完全恢复常态,国内补库节奏受限。磷化

- 需求端刚性强劲:正值夏肥收尾与秋肥备产高峰期,叠加新能源锂电、有色冶炼等行业对硫酸产能的争夺,硫磺需求居高不下。

- 价格传导机制受阻:出于粮食安全考虑,终端化肥售价难以同步大幅上调,导致多数企业陷入“原料贵、成品价低”的利润夹缝。

然而,云天化作为行业巨头,却在这一轮周期中逆势突围。

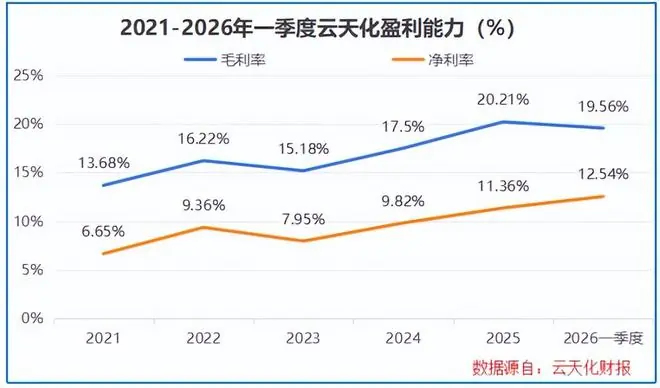

作为国内磷肥产能排名第二的企业,云天化拥有555万吨/年的磷肥产能,化肥总产能突破千万吨级。在2025年全行业承压的背景下,其盈利能力不降反升,全年毛利率达到20.21%,净利润率攀升至11.36%。

财务数据揭示逆势增长逻辑:

拉长周期观察,云天化实现了“营收降、利润升”的高质量转型:

* 2023-2025年:营收从691亿元降至484亿元,但净利率从7.95%提升至11.36%。

* 2026年一季度:净利率进一步冲高至12.54%。

这种“逆周期”表现并非偶然,主要得益于两大核心战略抓手。

一、 极致控本:构建全产业链成本优势

云天化通过“长协保供+自主可控”双轮驱动,有效缓冲了市场波动风险。

- 锁定低成本原料来源

- 长协保障:依托中石油、中石化等央企的炼化副产品硫磺长协,优先保障头部磷肥企业供应。2026年一季度,其硫磺采购均价为3576元/吨,显著低于市场现货价,形成坚实的成本护城河。

- 能源自给:合成氨产能提升至270万吨/年,自给率超97%;持有内蒙古400万吨/年露天煤矿,为北方基地提供稳定低价煤炭。2025年原料煤、燃料煤及合成氨价格下行,进一步降低了磷肥整体成本。

- 优化产品结构,提升附加值

- 产能置换:2025年,云天化在保持463.88万吨总产量的同时,主动削减51万吨普通农用磷酸一铵产能,转而生产高磷水溶性肥料、增效磷肥等高附加值产品。

盈利稳定:通过产品结构升级,即便在原料涨价背景下,依然稳住了单吨盈利水平。

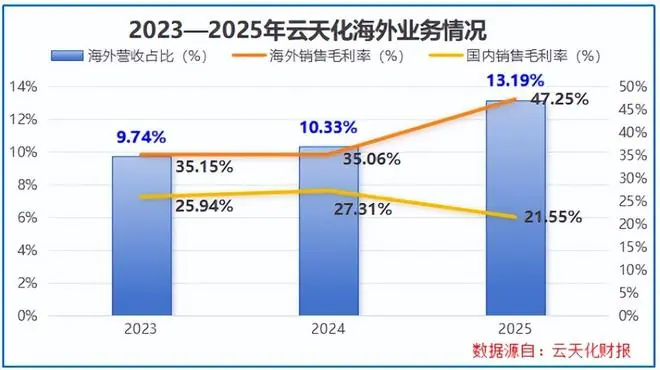

拓展海外市场,对冲国内压力

- 利用出口配额优势,将部分磷肥销往国际市场。2025年,海外销售占比提升至13.19%,且海外业务毛利率高达47.25%,约为国内业务(21.55%)的两倍,有效弥补了国内保供带来的利润损失。

二、 战略聚焦:从“虚胖”到“强筋”

云天化正主动剥离低效业务,聚焦高毛利核心板块,重塑公司价值。

- 瘦身减负:剥离低毛利商贸物流

- 商贸物流曾是营收主力,但毛利率仅约1.5%。2025年,该业务营收收缩至118.5亿元,公司通过主动“瘦身”,优化了整体资产质量。

- 核心发力:磷化工与新能源材料

- 磷化工(高毛利引擎):2025年营收33.83亿元,毛利率达34.45%。依托1450万吨/年的磷矿石采选规模,公司实现磷资源完全自给,抗周期能力显著增强。

- 新能源材料(转型阵痛期):2025年毛利率仅2.74%,暂时拖累整体表现。主要原因包括:

- 产能爬坡:单位成本较高。

- 产品低端化:目前以常规低端磷酸铁为主,缺乏高附加值利润。

- 技术短板:起步较晚,研发费用率不足2%,面临技术迭代快、资产贬值风险大的挑战。

总结

云天化的成功在于主动放弃规模崇拜,转向质量与效率优先。通过全链条成本控制、产品结构优化及低效资产剥离,公司成功将外部原料波动压力转化为拉开同业差距的动力。

尽管新能源材料业务尚处培育期,但凭借深厚的磷资源底蕴和稳健的现金流,云天化已具备应对未来市场波动的充足底气。

免责声明:以上分析仅代表个人观点,不构成任何具体的投资建议。股市有风险,入市需谨慎。投资者需结合市场变化及自身风险承受能力独自决策。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)